春节以来,股债两市走势分化,“股债跷跷板”效应再度成为投资者热议的话题。

股市迎来“小阳春”:在DeepSeek的带动下,A股市场发起“春季攻势”,从AI板块占主导到科技领域百花齐放,市场风险偏好明显提高;

债市持续震荡:债市却在去年大牛市后进入盘整期,受资金面边际收紧、风险偏好抬升以及央行降息预期回摆等因素影响,10年国债收益率从最低点最多上行约30bp。(时间范围:2025/1/1-2025/3/24)

回头看,为何会出现股债“跷跷板”?

从历史数据来看,股债之间的关系常常像“跷跷板”一样,呈现出涨跌反向关系。

标题:历史上的股债关系

这种负相关关系主要是由以下几个因素造成:

风险偏好变化:

当投资者对风险感到担忧时,可能会将资金从风险较高的股票市场转向相对稳定的债券市场,导致股票价格下跌而债券价格上涨。相反,当投资者对风险持乐观态度时,可能更愿意投资于股票市场,这可能导致股票价格上涨而债券价格下跌。

经济周期和市场预期:

在经济衰退或市场预期不佳的情况下,企业盈利和股票市场或面临压力,可能导致股票价格下跌而债券价格上涨。而在经济繁荣或市场预期乐观的情况下,企业盈利有望较大幅度增长,股票市场可能因此表现良好,而债券市场则可能因此收益相对平淡或下跌。

但需要注意的是,虽然股债负相关是一个普遍现象,但这种关系并不是绝对的,也会出现股债双牛或股债双杀的情况,投资者在投资时可以根据实际情况进行投资决策。不过从资产配置的角度来看,投资者在股债之间做好资产配置,可以在一定程度上有望对冲市场风险。

朝前望,如何看待股债配置价值?

就当前债券市场而言,经过前期比较剧烈的调整,性价比也在逐渐修复,凭借牛长熊短的历史走势,中长期来看依然具备良好的配置价值。

标题:10年期国债调整回到去年12月中央经济工作会议前

就权益市场而言,虽然近期风格分化,从科技到消费,从消费到红利,虽然前期高位板块有所调整,但在产业趋势和政策提振下,股市估值修复的故事仍未完待续。

中长期来看,股市和债市都是有机会的,那么投资者该如何选择呢?

短债基金:防守投资的“香饽饽”

面对“股债跷跷板”,对于“理财焦虑症”的投资者,可以关注一下短债基金。

短债基金主要投资于国债、金融债、企业债等品类中的短期债券,由于其底层资产的剩余期限通常较短,这使得短债基金的净值波动相对平稳,风险和收益都低于长债基金和含权类产品。

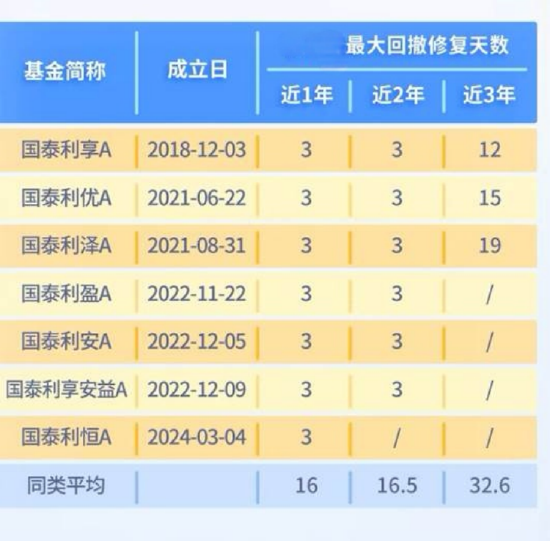

国泰“利”系列短债基金,多个阶段回撤均显著低于同类平均,在震荡市中“抗”波动能力相对更强。

再看回撤修复情况,国泰“利”系列短债基金多阶段的净值修复速度也是明显快于同类平均。回撤小、修复快,展示出了优秀的抗风险能力。

“固收+”:攻守兼备、稳中带弹的“理财管家”

知名投资大师威廉·伯恩斯坦曾说过“有效构建投资组合的本质是使用大量相关性较弱的资产”。

在投资过程中,投资者如果担心债券收益过低,又害怕股市波动太大,“固收+”产品其实是个不错的选择。通过在股票和债券之间进行分散化、多元化配置,利用股债之间的低相关性,以更好地平衡风险与收益,提升投资性价比。

国泰金龙债

A类:020002

C类:020012

当前采取【纯债+40%以内转债】策略

近1年收益率9.61%

国泰安康定期支付

A类:000367

C类:002061

当前采取【纯债+0-30%以内权益】策略

近1年收益率7.66%

国泰招享添利

A类:019727

C类:019728

当前采取【纯债+10%-30%权益】策略

成立以来收益率10.26%

数据来源:数据截至2025/3/12,业绩已经托管行复核,产品策略为当前基金经理观点,市场观点会随市场变化而变化,不代表长期必然投资方向。我国基金运作时间较短,过往业绩不代表未来。

备注:文中提及基金及其全部同类基金自2020年至2024年业绩及业绩基准业绩如下:国泰利享中短债债券A(成立日期2018/12/03,业绩比较基准为80%×中债总财富(1-3年)指数收益率+20%一年期定期存款利率(税后),陶然自2020/07/07管理至今,丁士恒自2020/05/15管理至今):2.50%/2.37%,4.40%/3.27%,2.60%/2.49%,3.27%/2.60%,2.57%/3.42%;国泰利优30天滚动持有短债债券A(成立日期2021/06/22,业绩比较基准为100%*中债综合财富(1年以下)指数收益率,陶然自2021/06/22管理至今):2.20%/1.38%,2.70%/2.34%,3.55%/2.64%,2.47%/2.44%;国泰利泽90天滚动持有中短债债券A(成立日期2021/08/31,业绩比较基准为80%×中债总财富(1-3年)指数收益率+20%一年期定期存款利率(税后),陶然自2021/08/31管理至今):1.45%/0.97%,3.00%/2.48%,4.03%/2.60%,2.89%/3.42%;国泰利盈60天滚动持有中短债A(成立日期2022/11/22,业绩比较基准为80%×中债总财富(1-3年)指数收益率+20%一年期定期存款利率(税后),陶然自2022/11/22管理至今):0.32%/0.27%,3.56%/2.60%,2.96%/3.42%;国泰利安中短债债券A(成立日期2022/12/05,业绩比较基准为80%×中债总财富(1-3年)指数收益率+20%一年期定期存款利率(税后),陶然自2022/12/05管理至今):0.37%/0.25%,3.36%/2.60%,2.52%/3.42%;国泰利享安益短债债券A(成立日期2022/12/09,业绩比较基准为90%*中债-综合财富(1年以下)指数收益率+10%*一年期定期存款基准利率(税后),陈育洁自2022/12/09管理至今):0.23%/0.19%,3.73%/2.53%,2.87%/2.34%;国泰利恒30天持有A(成立日期2024/3/4,业绩比较基准中债综合全价(总值)指数收益率*90%+银行活期存款利率(税后)*10%,1.90%/3.31%);国泰金龙债券A(成立日期2003/12/05,业绩比较基准为100%*中债综合债指数收益率,茅利伟自2023/08/25管理至今,刘嵩扬自2024/08/02管理至今):-10.21%/2.97%,8.40%/5.23%,-0.47%/3.32%,1.71%/4.81%,9.62%/7.89%;国泰招享添利6个月持有混合A(成立日期2024/01/09,业绩比较基准为中债综合全价指数收益率*85%+沪深300指数收益率*10%+中证港股通综合指数(人民币)收益率*5%,张容赫自成立管理至今):9.32%/7.45%;数据来源:产品定期报告,数据截至2024/12/31。国泰安康定期支付混合(成立日期2014/4/30,业绩比较基准为三年期银行定期存款利率(税后),茅利伟自成立管理至今,基金A份额2020年至2024年业绩/业绩基准18.28%/2.75%,7.51%/2.75%,-4.69%/2.75%,-3.53%/2.75%,8.76%/2.75%)

国泰利优30天滚动持有短债债券A设定30 天的滚动运作期,基金管理人仅在该基金份额的每个运作期到期日为基金份额持有人办理赎回。国泰利泽90天滚动持有中短债债券A对于每份基金份额,设定90天的滚动运作期,基金管理人仅在该基金份额的每个运作期到期日为基金份额持有人办理赎回;国泰利盈60天滚动持有中短债A本基金对于每份基金份额,设定60天的滚动运作期,除基金合同另有约定外,基金管理人仅在该基金份额的每个运作期到期日为基金份额持有人办理赎回;国泰利恒 30 天持有期债券型证券投资基金对每份基金份额设置30 天的最短持有期限,在最短持有期限内基金份额持有人不可就该份基金份额提出赎回或转换转出申请,自最短持有期限届满日起(含当日)基金份额持有人方可提出赎回或转换转出申请。国泰招享添利6个月持有混合A基金份额持有人持有的每份基金份额最短持有期限为6个月,在最短持有期限内该份基金份额不可赎回或转换转出;

风险提示:国泰安康定期支付混合型证券投资基金为债券投资为主的混合型基金,属于中低风险、中低收益预期的基金品种,其预期风险、预期收益高于货币市场基金和债券型基金,低于股票型基金。国泰金龙债券A属于收益稳定、风险较低的品种。国泰招享添利6个月持有混合A为混合型基金,理论上预期收益和预期风险高于货币市场基金和债券型基金,低于股票型基金,投资于港股通标的股票时,会面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。

基金有风险,投资须谨慎。观点仅供参考,会随市场环境变化而变动,不构成任何投资建议或承诺。基金的过往业绩并不预示其未来表现。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资有风险,投资者在进行投资决策前,应仔细阅读基金的《招募说明书》和《基金合同》,充分考虑投资者自身的风险承受能力,谨慎投资。