财联社3月31日讯(编辑 胡家荣)港股市场自2023年以来的情绪驱动估值修复已接近尾声,当前投资者分歧加剧。

对此中金公司指出,市场能否进一步上行将取决于盈利增长的持续性。

近期随着业绩期的展开,指数盈利尤其是恒生科技盈利也有上调,这对市场而言是一个积极迹象,但中金也注意到,盈利的改善是以科技行业为主,以利润率改善为主,而非收入增加,因此其持续性仍有待观察。

首先一下2024年港股整体业绩情况。

整体上,2024年港股业绩修复,市场一致预期同比增速为5-6%(vs. 2023年同比+1%,2024年上半年同比+2%)。

当前FactSet自下而上统计市场一致预期MSCI中国指数2024年盈利同比增长5%,恒生综指同比增长6%,较四季度初预期下修,与中金的自上而下从策略角度测算的同比5-6%的盈利同比增速持平。

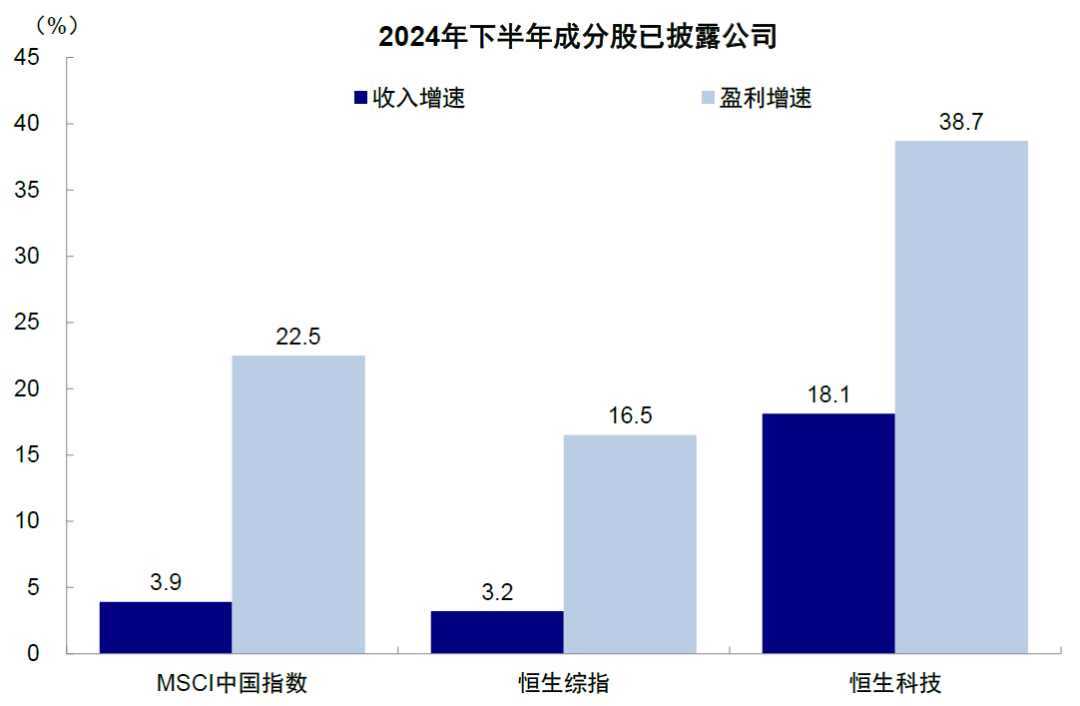

节奏上,2024年盈利增速前低后高,已披露公司下半年盈利同比增长双位数,好于上半年的同比个位数增长。

据彭博统计,MSCI中国指数成分股中(权重80%为港股,13%为A股,7%为中概股)约50%的标的披露了年报业绩,已披露公司下半年盈利同比增速为22.5%(vs. 上半年同比+2.4%)。恒生综指成分股中约90%标的披露了年报业绩,下半年盈利同比增长16.5%(vs. 上半年同比+1.3%)。

板块分化显著:科技领跑,传统板块拖累

高增长领域:汽车(+230%)、海运(+101%)、保险(+49%)受益于政策刺激(如汽车以旧换新)、出口链复苏及资本市场回暖,成为2024年盈利增长主力。科技板块中,互联网巨头(腾讯+27.6%、京东+25.9%、小米+8.9%)贡献恒生科技指数六成盈利增量,推动其下半年盈利同比增长38.7%。

低迷板块:地产(-143.4%)、银行(-0.6%)、能源(+0.1%)等传统行业受制于需求疲软及政策调整,盈利接近零增长甚至大幅亏损,拖累整体修复进程。

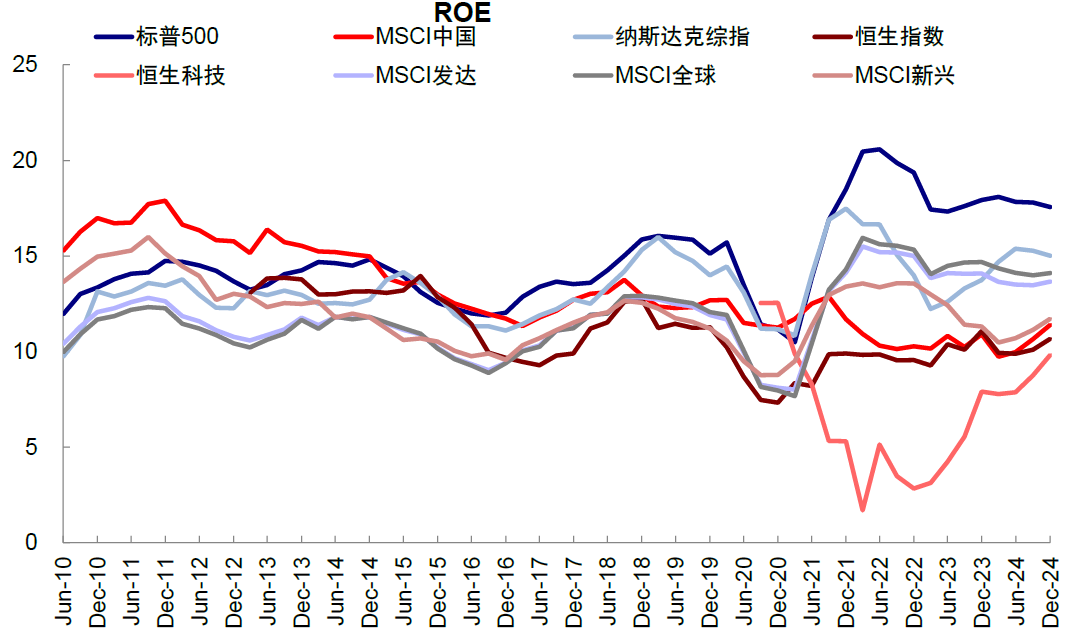

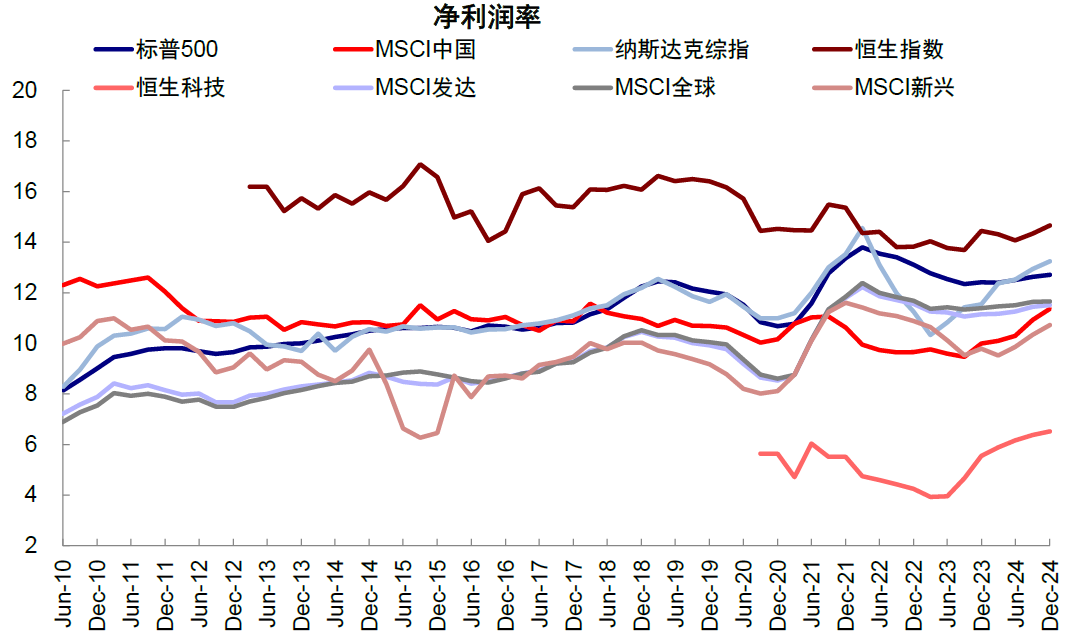

头部企业主导科技板块增长,恒生科技成分股ROE提升至9.8%(2023年为7.9%),净利润率改善(+1.0ppt)为核心驱动,资产周转率与杠杆率小幅提升提供助力。然而,科技股收入增速(+18.1%)显著低于盈利增速(+38.7%),凸显增长主要依赖成本优化而非需求扩张。

增长质量的隐忧:成本驱动而非需求提振

当前港股盈利修复的“成色”存疑:

收入端疲软:MSCI中国指数与恒生综指收入增速分别仅为3.9%和3.2%,远低于盈利增速,企业依赖降本增效推升利润率。

ROE改善的脆弱性:杜邦分析显示,ROE回升主要依赖净利润率提升,而资产周转率下滑、杠杆率仅微增,表明企业内生增长动能不足,资产使用效率及扩张意愿仍弱。

当前如何应对市场变化?

中金公司指出,结构上40%的“含科”部分仍是主线。指数空间上,维持恒指中枢23,000-24,000点的判断。

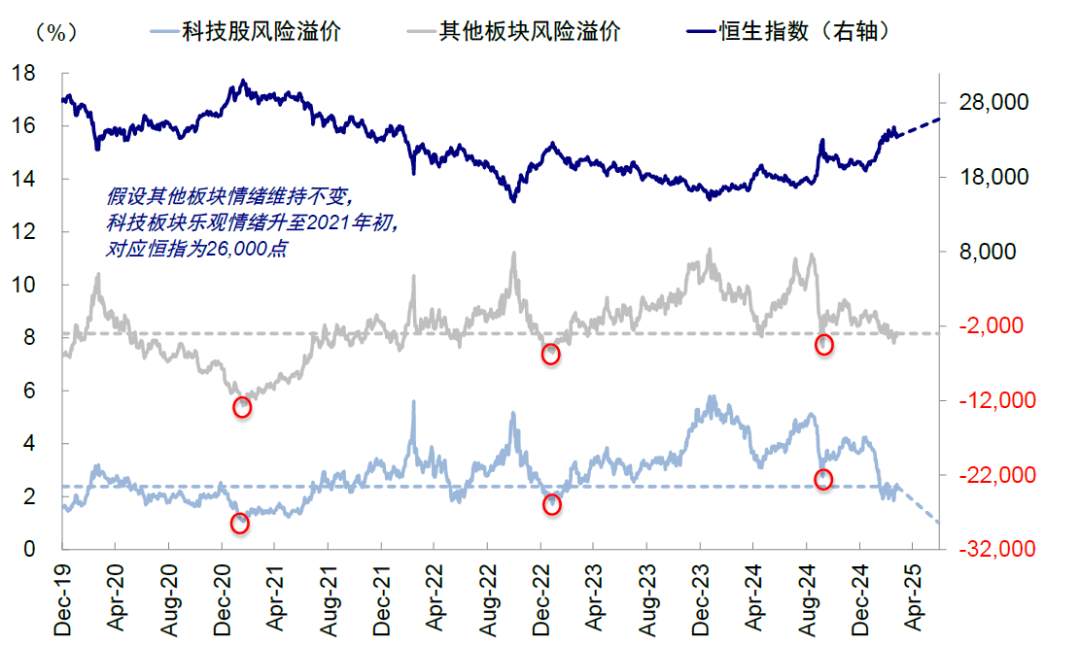

但近期盈利上调带来了增量支撑,为情绪波动提供缓冲,恒指在当前点位可以承受风险溢价的一定上行。乐观情形下,在盈利上调基础上,若科技股风险溢价进一步回落至2021年初的水平,恒生指数或能达到26,000点,比之前预期的乐观情形更高。往上更大空间的打开,则需要盈利的进一步兑现。

中金此前指出,恒指23,000-24,000点去追高的性价比不高。如果不愿意降仓位的话,也可以适度调整仓位到红利风格后,但科技仍是主线,可以待合适的位置和催化剂后再切换回来,实现波动的对冲。

对于投资者来说,最重要无非是成本与仓位。由于对未来的假设和预期见仁见智,所以无非是用不同的成本去博弈自己相信的预期。如果持仓成本很低,短期的波动完全不足为虑,可以扛过去,但如果成本是最近一个月新加,局面就会陷入被动。

2025年展望:科技主线延续,传统板块依赖政策

科技股:从叙事到盈利验证

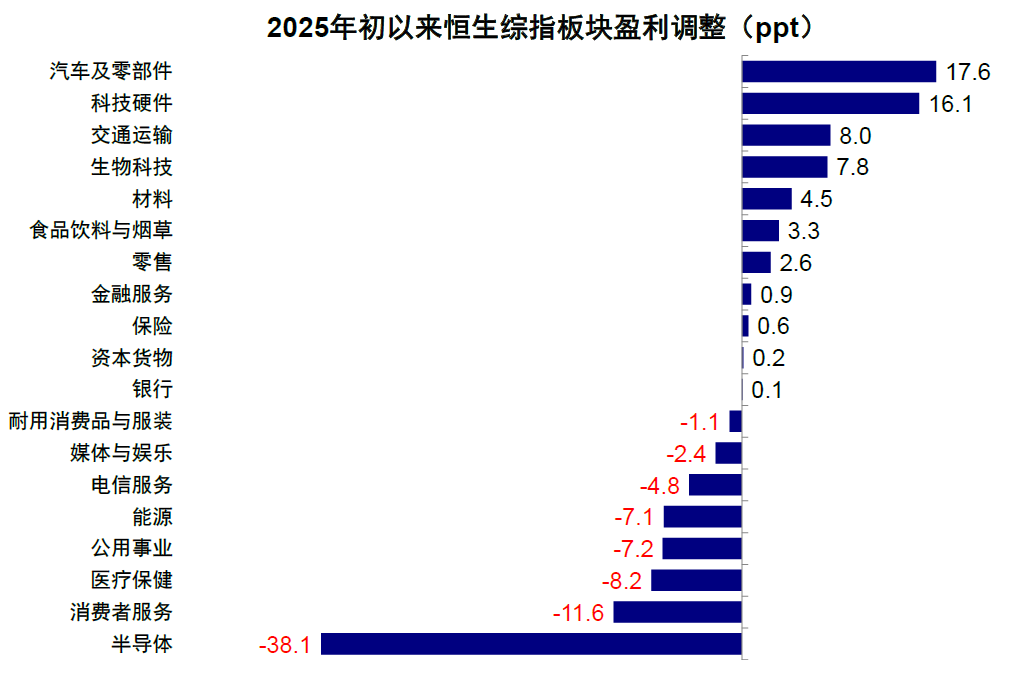

市场一致预期恒生科技2025年盈利增速达25.1%,半导体(+96%)、汽车(+70.3%)、生物科技(+50.9%)或成新增长点。科技巨头在完成降本增效后,或转向新投入周期(如AI、云计算),但技术突破与商业化节奏的不确定性可能加剧市场波动。

传统板块:政策定成败

银行、地产、能源等板块的盈利修复需依赖宏观政策加码,尤其是财政刺激与房地产需求端政策。若政策力度不及预期(如仅依赖资本市场活跃度短期提升),传统板块或延续低增长态势。

风险与催化剂

上行机会:若财政发力超预期(如大规模基建、消费补贴),港股盈利增速或上修至6%-7%。

下行风险:政策观望或外部冲击(如地缘冲突)可能导致盈利增长停滞,与2024年持平。